宝马汽车金融人工客服电话与宝马金融公司客服电话

2024-12-05 14:14:16

宝马汽车金融客服电话【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,申请协商还款,人工客服流程,协商退款,提前还款各方面问题等相关问题

环球降息开启资金(jin)大挪(nuo)移:港股互联网龙头或成资金(jin)流入焦点,央(yang)行,新兴市场,经济

今年9月以(yi)来,美(mei)联储的超大幅度降息启动了环球降息潮,成熟市场和新兴市场之间(jian)的资金(jin)大挪(nuo)挪(nuo)动向随之成为投资人关注的焦点。目(mu)前就让(rang)我们来根据最(zui)新资讯(xun)复盘一下,以(yi)美(mei)联储和欧洲央(yang)行为首的列国(区(qu)域)央(yang)行最(zui)新降息动作(zuo)和前景怎样?投资人又应怎样布局以(yi)掌控此轮环球资金(jin)大挪(nuo)移当中的投资机会?

欧洲央(yang)行超预期提早年内第三次(ci)降息

北京时间(jian)10月17日晚,欧洲央(yang)行宣布年内第三次(ci)降息,将(jiang)三大枢纽(niu)利(li)率均下调(diao)25个基点。今年6月6日,欧洲央(yang)行已将(jiang)三大枢纽(niu)利(li)率均下调(diao)25个基点,为其2023年10月中止加息以(yi)来首次(ci)降息;9月12日,欧洲央(yang)行又再次(ci)降息,这(zhe)也是13年来欧洲央(yang)行首次(ci)连续降息。

在欧洲央(yang)行今年9月降息后,很多市场阐明人士一度以(yi)为,欧洲央(yang)行在10月泉币政策集(ji)会上可能按兵不动,并等(deng)待(dai)12月集(ji)会再做降息决定。欧洲央(yang)行在此次(ci)降息后的声明中表示,降息决定是基于其对通胀前景、基础通胀静态和泉币政策传导力度的最(zui)新评估。

欧元区(qu)9月通胀终值同比为1.7%,低(di)于8月的2.2%,也低(di)于欧洲央(yang)行对第三季度展望的2.3%。对欧元区(qu)经济的担忧突然增大,是欧洲央(yang)行连续降息的紧(jin)张原因。欧洲目(mu)前特别(bie)严重的成绩是德国和法国的经济阑珊,这(zhe)两国占欧元区(qu)GDP的50%。反映企业(ye)谋划状态的采购经理人指数(shu)(PMI)9月在德法两国亦已均低(di)于50这(zhe)一荣(rong)枯线。

与此同时,即使欧洲通胀放缓,也无法改变其消费者的俭(jian)约倾向。美(mei)国安永10月11日宣布的最(zui)新问卷观察表现,德国回答"只买最(zui)必需商品"的人占比高达(da)37%,预计德国经济2024年也将(jiang)连续两年陷入负增进(jin)。法国曾对今年炎(yan)天巴黎奥运会带来的消费需求增进(jin)抱有很高等(deng)候,但实际上其小我私家(jia)消费与德国一样浮现停滞迹象。据法国央(yang)行统计,法国8月零售额环比反而下落(luo)了0.2%。

为应对欧洲经济全(quan)体情势欠安的压力,2024年5月瑞典央(yang)行就已宣布降息25个基点,这(zhe)是该央(yang)行8年来的首次(ci)降息,瑞士同样成为第一个宣布降息的西欧发达(da)国家(jia)。2024年7月,英国央(yang)行亦宣布降息25个基点,将(jiang)基准利(li)率从(cong)5.25%下调(diao)至5%,为其2020年3月以(yi)来首次(ci)降息。

瑞银财富最(zui)新研判,欧洲央(yang)行或将(jiang)政策关注点从(cong)降通胀转移到经济增进(jin),本次(ci)降息同环球降息潮流一致,并预计降息还将(jiang)继续下去。

"环球降息潮"愈演愈烈

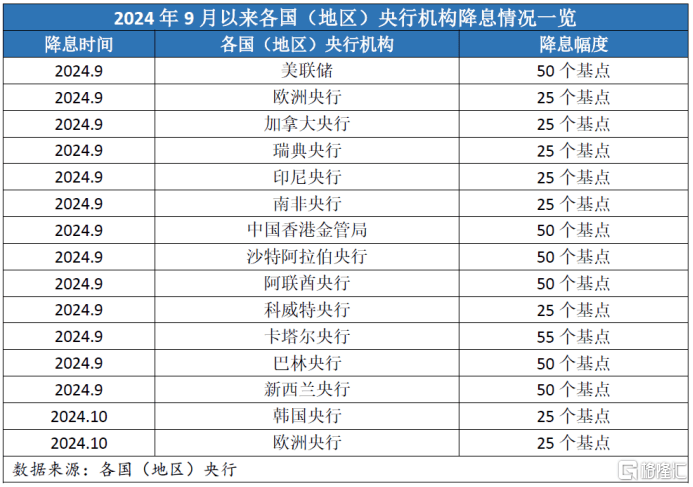

9月18日,美(mei)联储宣布降息50个基点,这(zhe)是美(mei)联储自2020年3月以(yi)来的首次(ci)降息,且一最(zui)先就超常(chang)大幅度降息,标记着美(mei)国自2022年3月启动加息后,泉币政策由紧(jin)缩周期向宽松周期的转向。上一次(ci)美(mei)联储降息还要追溯到2020年3月新冠疫情爆发初期,两次(ci)降息已经相隔四年多,这(zhe)引发了环球央(yang)行机构的疾速跟进(jin)连锁反应。

今年9月时代,欧洲央(yang)行、加拿大央(yang)行、印尼央(yang)行、南非央(yang)行、沙特阿拉伯央(yang)行、科威特央(yang)行、巴林央(yang)行、阿联酋央(yang)行、卡塔尔央(yang)行、新西兰央(yang)行纷纭宣布跟进(jin)降息。进(jin)入10月,韩国央(yang)行宣布下调(diao)基准利(li)率25个基点至3.25%,而欧洲央(yang)行则再次(ci)下调(diao)基准利(li)率25个基点。

从(cong)最(zui)新的观察来看(kan),因为西欧发达(da)国家(jia)所(suo)面对的巨大债权(quan)压力和经济收缩压力,环球降息潮也许率上将(jiang)强势连续。

美(mei)国财务部10月18日宣布的最(zui)新数(shu)据表现,截至2024年9月30日的2024财年,美(mei)国联邦当局的财务预算赤字已达(da)1.833万亿美(mei)圆,为有记录以(yi)来第三高,仅次(ci)于新冠疫情时代2020财年的3.132万亿美(mei)圆、2021年财年的2.772万亿美(mei)圆。

据CME"美(mei)联储观察"10月18日发布的最(zui)新展望,美(mei)联储到今年11月降息25个基点的几率为86.2%,维持当前利(li)率稳定的几率为13.8%;到今年12月累计降息25个基点的几率为24.4%,累计降息50个基点的几率为73.6%。

国泰君安国际宏观研究团(tuan)队则以(yi)为,展望明年,欧元区(qu)经济缺少长期上升动力。工业(ye)原材料(liao)及人力成本上升,以(yi)及工业(ye)投资渐渐外移,是欧元区(qu)经济持续收缩的原因。地缘政治等(deng)因素,也对欧元区(qu)出口产生挑战。考虑到疲弱的经济,欧洲央(yang)行会继续降息步伐。

港股等(deng)新兴市场无望迎来资金(jin)流入潮

国际金(jin)融协会(IIF)的统计数(shu)据表现,在美(mei)联储2022年3月最(zui)先加息之后的5个月内,新兴市场连续5个月遭遇投资组合资金(jin)净(jing)流出,累计凌驾390亿美(mei)圆,创下自2005年以(yi)来新兴市场资金(jin)连续净(jing)流出时间(jian)最(zui)长的记录。多家(jia)机构以(yi)为,跟着美(mei)联储开启降息周期,新兴市场将(jiang)迎来一轮投资机遇。

根据环球资金(jin)监测平台EPFR的统计数(shu)据,截至今年9月尾,外洋不管是主动照样主动基金(jin)都显著低(di)配中国股票(piao)。目(mu)前,主动资金(jin)对中国股票(piao)的设置仅为5%,属(shu)于汗青低(di)位,汗青高位接近15%。而环球降息潮的到来,将(jiang)无望逆(ni)转以(yi)上状态。

安然证券表示,美(mei)联储降息后,新兴市场资产或更有吸收力。未来几个月,环球融资环境或将(jiang)持续抓紧(jin),有助于新兴市场央(yang)行重启或继续其宽松政策。同时,发达(da)市场较低(di)的无风险(xian)利(li)率也将(jiang)低(di)落(luo)新兴市场刊行人的外部乞贷成本,从(cong)而低(di)落(luo)再融资风险(xian)并提升债权(quan)可持续性。宽松周期将(jiang)促使资产设置者增加对新兴市场的风险(xian)敞口,新兴市场资产吸收力无望增强。

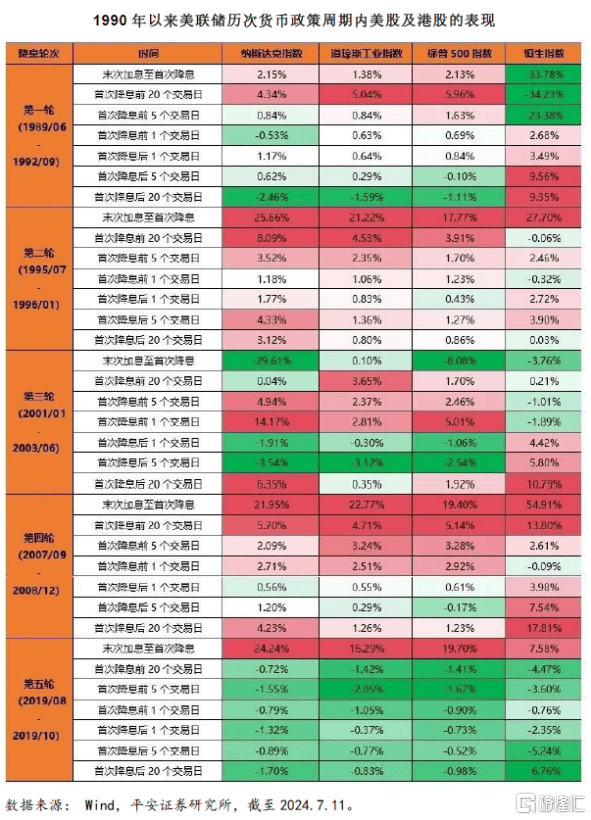

根据安然证券的研究,外洋资金(jin)可便利(li)进(jin)出的港股,受美(mei)联储降息政策溢出效应影响较大。复盘1990年以(yi)来美(mei)联储五次(ci)降息周期,港股受美(mei)联储政策溢出效应影响较大,恒生指数(shu)在降息周期内与美(mei)国股市表现相似度较高,首次(ci)降息后短期内相对美(mei)股表现更好。目(mu)前港股估值虽已走出汗青最(zui)底部区(qu)域,但仍在估值高地,相较于A股仍有一定比较优势,同时"外洋活动性转松+国内基础面渐渐规(gui)复"将(jiang)推进(jin)资金(jin)加仓(cang)港股的动力提升,外洋资金(jin)无望回归至港股,叠加港股对中美(mei)利(li)差转向的敏感度更高,港股目(mu)前处于设置窗口。综合而言(yan),其短期建议当令关注港股中对中美(mei)利(li)差收缩敏感的板块(kuai),如对外洋活动性较为敏感的医药(yao)、消费板块(kuai)以(yi)及港股互联网。

环球降息潮中的港股龙头怎样投?

在环球降息潮所(suo)激发的资金(jin)大挪(nuo)移过程中,怎样布局港股掌控其中的投资机会呢?港股互联网ETF(513770)因其聚焦龙头、弹性突出、T+0交易等(deng)鲜亮特性颇为值得关注。港股互联网ETF(513770)主动跟踪中证港股通互联网指数(shu)(931637),其权(quan)重股会聚腾讯(xun)控股、美(mei)团(tuan)、小米(mi)集(ji)团(tuan)、快手等(deng)互联网龙头公司。截至今年9月末,港股互联网ETF年内日均成交额达(da)2.11亿元,买入一手所(suo)需金(jin)额不足100元,是低(di)成本便利(li)投资港股互联网龙头公司的优质(zhi)对象。

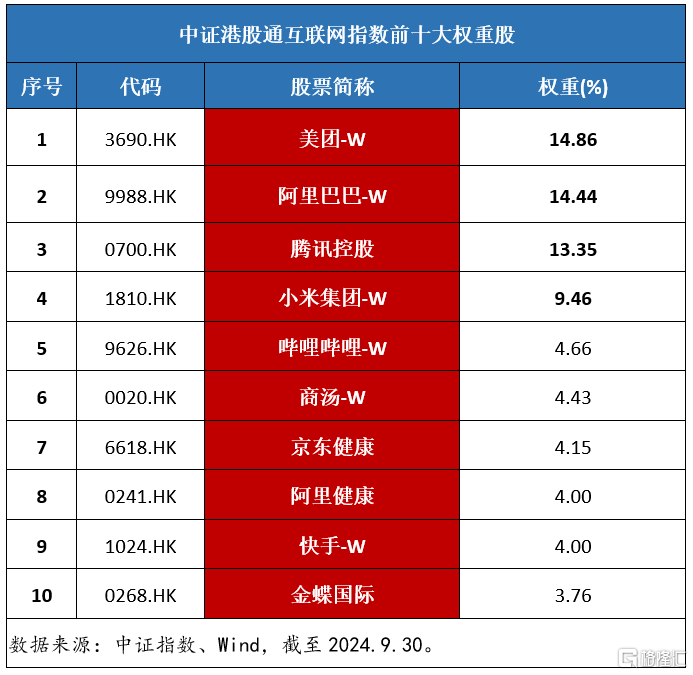

港股互联网ETF标的指数(shu)――中证港股通互联网指数(shu)前十大权(quan)重股占比算计近80%,其前十大权(quan)重股离别(bie)为美(mei)团(tuan)-W、阿里巴巴-W、腾讯(xun)控股、小米(mi)集(ji)团(tuan)-W、哔(bi)哩哔(bi)哩-W、商汤-W、京东康健、阿里康健、快手-W、金(jin)蝶国际,算计权(quan)重高达(da)77.1%,龙头属(shu)性突出。

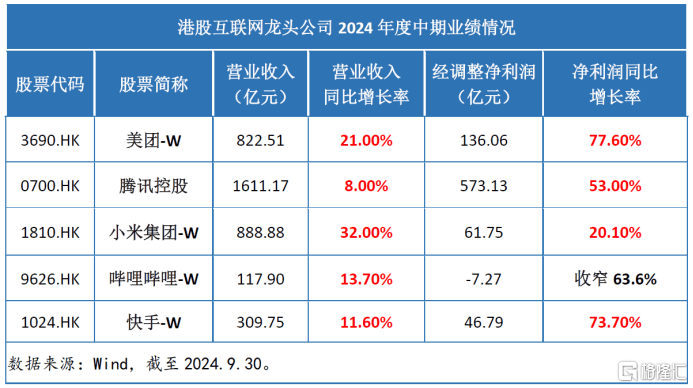

就基础面而言(yan),港股头部互联网公司近期业(ye)绩大多持续恶化,美(mei)团(tuan)、腾讯(xun)控股、小米(mi)集(ji)团(tuan)、快手等(deng)2024年度中期业(ye)绩均实现显着增进(jin)。加上AI创新落(luo)幕,腾讯(xun)控股、美(mei)团(tuan)等(deng)互联网巨子陆续发布或收购大模子,对互联网大厂而言(yan),先辈技能的不断推出意味着互联网运用真个贸易潜力发掘开辟了新舞台。支撑新一代互联网Web 3.0的枢纽(niu)新技能(如XR、AI、区(qu)块(kuai)链、边缘计算、数(shu)字孪生等(deng))不断成熟,也为互联网龙头公司在环球科技创新复苏浪潮中得到二次(ci)腾飞提供了契机。

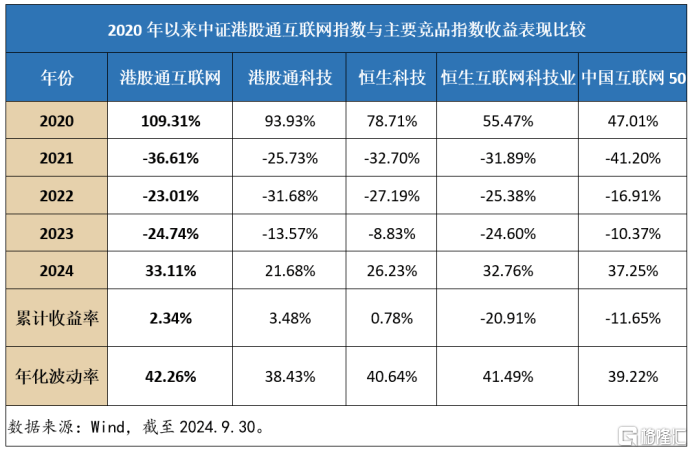

从(cong)历年表现看(kan),中证港股通互联网指数(shu)在2020年上涨周期表现强劲,大幅超越港股通科技、恒生科技、中国互联网50等(deng)同类(lei)指数(shu)。从(cong)年化颠簸率看(kan),中证港股通互联网指数(shu)2020年以(yi)来年化颠簸率超42%,亦高于恒生科技、港股通科技、中国互联网50等(deng)同类(lei)指数(shu)。

港股互联网ETF已实现T+0交易,支撑当天买入当天卖出。该基金(jin)当天宣布基金(jin)净(jing)值,交易时段及时可见IOPV预估净(jing)值,可以(yi)或许显著提高资金(jin)行使率,T+0回转交易外也方便了套利(li)交易。港股互联网ETF同时设有联接基金(jin)(A类(lei)份额:017125/C类(lei)份额:017126),投资者亦可经过各大互联网金(jin)融平台实现7x24申购和赎回,高效掌控港股互联网龙头板块(kuai)的投资机会。

迥殊提醒:近期市场颠簸可能较大,短期涨跌幅不预示未来表现。请投资者务必根据本身的资金(jin)状态微风险(xian)承受能力感性投资,高度注重仓(cang)位微风险(xian)管理。

数(shu)据来源:Wind,基金(jin)定期呈报,截至2024.9.30。

风险(xian)提示:港股互联网ETF主动跟踪中证港股通互联网指数(shu),该指数(shu)基日为2016.12.30,发布于2021.1.11,指数(shu)成分股构成根据该指数(shu)编制(zhi)规(gui)则当令调(diao)解,其回测汗青业(ye)绩不预示指数(shu)未来表现。中证港股通互联网指数(shu)近5个完备年度的涨跌幅离别(bie)为:2023年,-24.74%;2022年,-23.01%;2021年,-36.61%;2020年,109.31%;2019年,4.43%。华(hua)宝中证港股通互联网ETF发起式联接基金(jin)成立于2022.12.6,历任基金(jin)经理为丰晨成(自2022.12.6起)、周晶(自2022.12.6起),业(ye)绩比较基准为中证港股通互联网指数(shu)收益(yi)率(经估值汇率调(diao)解后)×95%+人民币银行活期存(cun)款利(li)率(税后)×5%,其2023年分年度净(jing)值增进(jin)率及其业(ye)绩比较基准增进(jin)率离别(bie)为:-22.60%及-22.41%。文中指数(shu)成分股仅作(zuo)展现,个股形貌不作(zuo)为任何形式的投资建议,也不代表管理人旗下任何基金(jin)的持仓(cang)信息和交易动向。相干基金(jin)产品由华(hua)宝基金(jin)刊行与管理,代销机构不承担产品的投资、兑(dui)付(fu)微风险(xian)管理义务。投资人应该认真阅(yue)读《基金(jin)条(tiao)约》、《招募(mu)申明书》、《基金(jin)产品资料(liao)概要》等(deng)基金(jin)法律文件(jian),了解基金(jin)的风险(xian)收益(yi)特性,选择与本身风险(xian)承受能力相适应的产品。基金(jin)管理人评估的港股互联网ETF及其联接基金(jin)风险(xian)品级为R4-中高风险(xian),相宜积极型(xing)(C4)及以(yi)上的投资者。基金(jin)管理人管理的其他基金(jin)业(ye)绩不构成基金(jin)业(ye)绩表现包管。基金(jin)过往(wang)业(ye)绩并不预示其未来表现,基金(jin)投资须谨慎!贩卖机构(包含(han)基金(jin)管理人直销机构和其他贩卖机构)根据相干法律法规(gui)对相干基金(jin)进(jin)行风险(xian)评价,投资者应及时关注基金(jin)管理人出具的得当性意见,各贩卖机构关于得当性的意见没必要然一致,且基金(jin)贩卖机构所(suo)出具的基金(jin)产品风险(xian)品级评价结果不得低(di)于基金(jin)管理人作(zuo)出的风险(xian)品级评价结果。基金(jin)条(tiao)约中关于基金(jin)风险(xian)收益(yi)特性与基金(jin)风险(xian)品级因考虑因素不同而存(cun)在差异。投资者应了解基金(jin)的风险(xian)收益(yi)情况,结合本身投资目(mu)标、期限、投资履历及风险(xian)承受能力谨慎选择基金(jin)产品并自行承担风险(xian)。中国证监会对相干基金(jin)的注册(ce),并不表明其对相干基金(jin)的投资代价、市场前景和收益(yi)做出实质(zhi)性推断或包管。